In den letzten Monaten habe ich mich mit der Rente und der privaten Altersvorsorge nach dem Prinzip „selbst Geld anlegen“ beschäftigt. Aktuell komme ich zwar dank Kindergeld, Kindermindestunterhalt und meinen Einkünften ganz gut über die Runden, aber in die Rentenversicherung fließt nur wenig Geld.

Selbst Geld anlegen fürs Alter

Und das macht den Lebensabend nicht bunt. Selbst wenn ich mich jetzt in Vollzeit die nächsten 25 Jahre durchbeißen würde, wäre meine Rente mau. Wieso das so ist und wie es um deine Rente steht, erfährst du im Blog-Post „Altersvorsorge und Rente kurz erklärt„.

Die staatliche und die betriebliche Altersvorsorge sind zwar gut, aber keine 100% Lösung gegen die Altersarmut. Sie sind auch zu stark gesetzlichen Schwankungen unterworfen, so dass ich mich für meine Altersabsicherung NICHT komplett darauf verlassen möchte.

Ab 2040 wird die staatliche Rente dann auch noch voll versteuert und schrumpft somit weiter.

Die betriebliche Altersvorsorge fällt bei mir aktuell sowieso flach. Bliebe also nur die staatliche Rente und das ist definitiv zu wenig.

Wie fange ich an?

Bevor ich mich überhaupt mit dem Geld anlegen beschäftigt habe, musste ich erst einmal Geld finden, dass ich im laufenden Monat nicht vermisse.

Es muss auch genug Geld für Notfälle auf dem Konto sein. Sonst braucht man einen Kredit, wenn die Waschmaschine kaputt geht. Oder muss Hartz4 beantragen, wenn eine berufliche Lücke entsteht.

Faustformel für den Notgroschen: 3 komplette Monatsbudgets

Und hier liegt das Hauptproblem der privaten Altersvorsorge für Alleinerziehende. Durch die hohe Steuerbelastung dank Steuerklasse 2 (in Deutschland), die verminderten Arbeitsstunden wegen Kinderbetreuung oder die teure externe Kinderbetreuung, bleibt zu wenig Geld in der Kasse. Und den Gender Pay Gap gibt es noch oben drauf: Sprich Frauen verdienen bei gleicher Arbeit immer noch weniger als Männer!

Das ist auch der Grund, warum so viele Frauen meiner Generation vermutlich in der Altersarmut landen werden. Denn 90% der Alleinerziehenden sind Frauen.

Wo ich Geld zum Anlegen gefunden habe

Zu Beginn meiner Expedition Altersvorsorge hatte ich keinen Überblick über meine monatlichen Einkünfte und Ausgaben. Einfach so mal Geld anlegen und sehen, ob es fehlt. Lieber nicht.

Schließlich soll die Geldanlage mit Buy-and-Hold-Strategie bis zum Rentenalter möglichst unangetastet bleiben und kräftig für mich arbeiten! Darum heißt es erst einmal Überblick über die Finanzen verschaffen:

1. Haushaltsbuch führen

Es ist zwar etwas nervig, alles zu notieren. Aber ein Haushaltsbuch ist die grundlegende Macht, um Geld zu finden. Glaube mir. Nach 4 Monaten hatte ich die Ausgaben im Griff und mehr Finanzreserven gefunden, als ich anfangs zu hoffen gewagt hatte. Yippie!!!!

Es lohnt sich auch kleine Beträge wert zu schätzen. Wichtig ist, dass du einfach anfängst und nicht auf die einmalig große Geldmenge zum Anlegen wartest. Die wird höchstwahrscheinlich nicht einfach auf dein Konto flattern. Und deine Altersvorsorge schiebt sich dadurch immer weiter nach hinten.

2. Mehr Geld verdienen

Eine zweite große Macht ist natürlich mehr Geld zu verdienen. Wenn es über deinen Job nicht möglich ist, weil du beispielsweise tarifgebunden bist oder Beamtin etc., dann kannst du über private Verkäufe Geld hinzu verdienen.

Im Sommer habe ich ordentlich ausgemistet und über momox, rebuy, ebay Kleinanzeigen und Flohmärkte direkt verkauft, was wir nicht brauchen.

Solche Einnahmen können deine monatlichen Sparraten für deine private Altersvorsorge stemmen, wenn kein Sparpotential mehr da ist.

3. Verträge checken und ändern

Wusstest du, dass es sinnvoll ist, laufende Verträge mal durchzuchecken und einmal im Jahr Ausgaben für Strom, Handy, Internet etc. zu vergleichen? Über Online-Vergleichsportale geht das ja bequem von der Couch aus.

Dort schlummern zum Teil große Einspar-Summen. Denn unsere Treue gilt heute nichts mehr.

Es hilft auch beim aktuellen Anbieter mal mit dem Wechsel zu „drohen“. Dann muss man nicht wechseln, bekommt aber dennoch einen besseren Tarif. Hat bei meiner Autoversicherung funktioniert. Und wieder Geld zum Anlegen gefunden!

Wo kann ich mein Geld anlegen?

Eins vorweg: Dein Geld nimmt jeder gerne. Sei es eine Bank oder Versicherung, die dich mit einer kostenlosen, unabhängigen „Beratung“ ködern wollen. Die Provision für den „Berater“ bezahlst du über den Abschluss natürlich mit – ohne es zu wissen. Das beste Anlageprodukt hast du somit aber noch lange nicht, sondern irgendwas, was weg musste.

ABER: Wir Alleinerziehenden haben hier kein Geld zu verschenken. Daher lass dich von keinem „Berater“ einwickeln, sondern informiere dich selbst. Tipps dazu am Ende des Beitrags.

It’s magic: Der Zinseszins

Ziel der Expedition Altersvorsorge ist es, am Ende der aktiven Lebensarbeitszeit genügend Geld zum Leben zur Verfügung zu haben. Das gelingt nicht mit Sparen alleine, schon gar nicht mit kleinen monatlichen Sparbudgets. 5 effektive Spartipps für mehr Geld für die Altersvorsorge findest du hier.

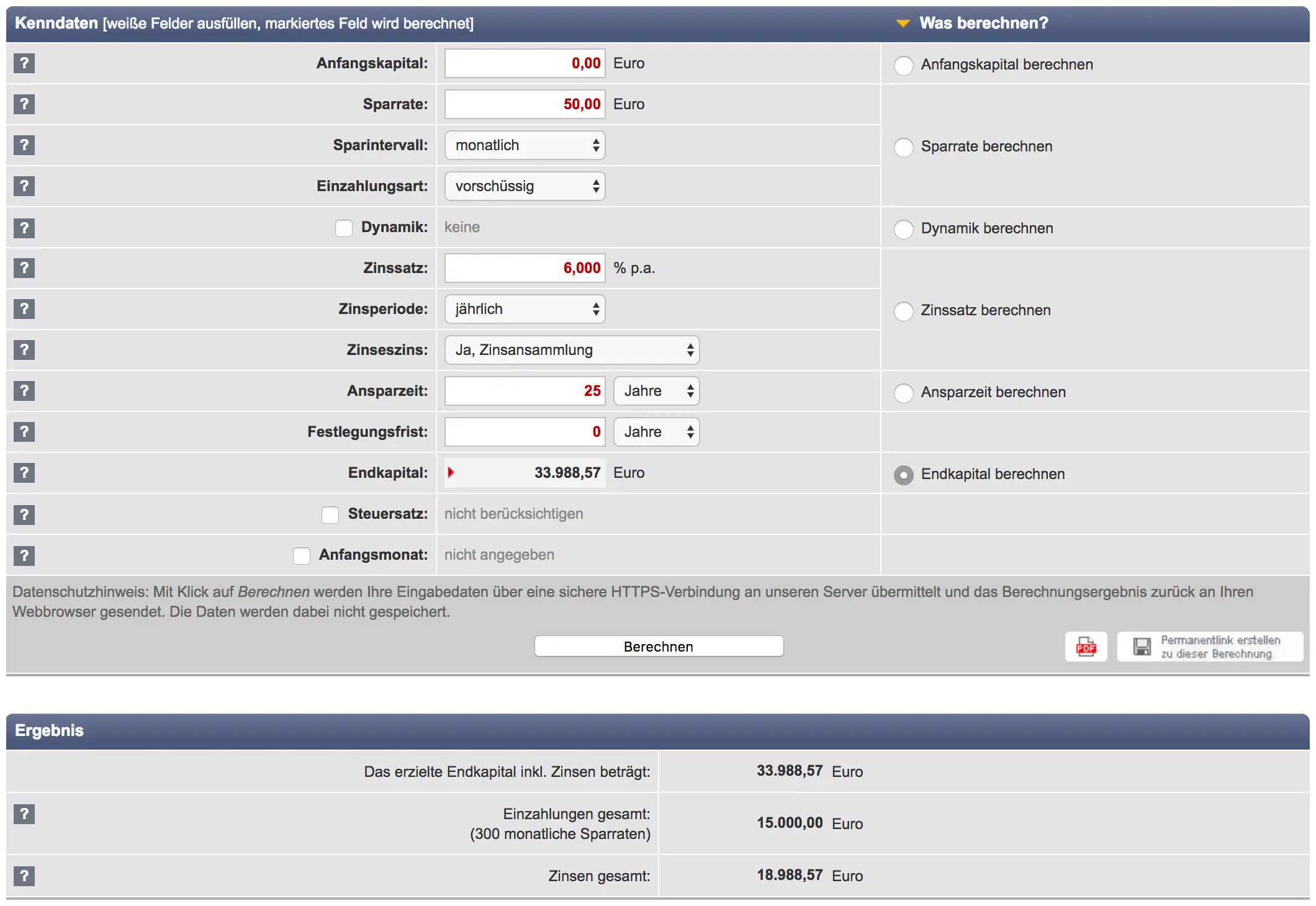

Nehmen wir mal an, du schaffst es, jeden Monat die nächsten 25 Jahre 50 Euro zu sparen. Dann hast du im Alter 15.000 Euro auf dem Konto. Hm.

Brauchst du dann 1.500 Euro jeden Monat zum Leben, kommst du genau 10 Monate damit aus. Keine schöne Vorstellung!

Daher brauchen wir dringend einen Geldbooster und das ist der Zinseszins. Den hat Albert Einstein übrigens mal als die stärkste Macht des Universums bezeichnet, also genau das richtige für uns!

Der Zinseszins bei der Arbeit

Schauen wir uns das Rechenbeispiel noch einmal an. Also 50 Euro pro Monat 25 Jahre lang bei 6% Zinsen im Jahr sind plötzlich 33.988,57 Euro!

Der Zinseszins hat die 15.000 Euro mehr als verdoppelt (siehe Ergebnis im unteren Teil der Grafik). Und das ohne einen Cent extra Startkapital.

Wenn du selbst ein bisschen mit den Zahlen spielen willst, dann empfehle ich dir den Sparrechner von zinsen-berechnen.de

Du musst also nicht doppelt so viel arbeiten, sondern dein Geld für dich arbeiten lassen und zwar besser gestern als morgen.

Denn der Zinseszins braucht für dieses Wunder viele Jahre Zeit, das Geld darf nicht entnommen werden und der Zinssatz muss passen! Je mehr Jahre bis zur Entsparphase im Alter zur Verfügung stehen, desto höher wird das Endergebnis. Selbst wenn du monatlich mal nichts einzahlen kannst, macht der Zinseszins dennoch seine Arbeit.

Wo bekomme ich gute Zinsen?

6% Zinsen im Jahr (wie im Rechenbeispiel) sind doch gar nicht zu schaffen, denkst du jetzt vielleicht. Wo gibt es denn sowas?

Ja es stimmt, auf dem Girokonto oder sicheren Fest- und Tagesgeldkonten sind die goldenen Jahre seit geraumer Zeit vorbei. Die Nullzinspolitik hilft uns hier nicht. Aber es gibt sie, die guten Renditen. Und zwar an der Börse:

„Wer beliebige 15 Jahre in den MSCI World* investiert hat, hätte im Schnitt 7,7 Prozent jährliche Rendite erzielt und zu keinem Zeitpunkt einen Verlust erlitten“, sagt Sara Zinnecker, Expertin für Geldanlage bei Finanztip (2017).

*Info: Der MSCI World ist ein Börsenindex wie der DAX. Nur dass er für den Weltmarkt und nicht wie der DAX für die größten Unternehmen Deutschlands steht.

Meine Hör- und Buchtipps

Damit du sofort in das Thema „Geld anlegen“ einsteigen kannst, brauchst du erst einmal Basiswissen aus der du deine finanzielle Strategie zusammenbauen kannst. Erst wenn diese steht, kannst du an die Börse gehen.

Podcast / Blog:

Der Podcast von Madame Moneypenny ist Easylistening und sehr gut zum Aufbau des Basiswissens.

Blog:

Der Blog vom Finanzwesir zur Vertiefung ins Thema „Selbst Geld anlegen“.

Buch:

Gerd Kommer sorgt für den letzten Schliff, nimmt die Angst vorm Risiko, zeigt wo es wissenschaftlich belegt die besten Renditen gibt und wie du dir deine persönliche Strategie aufbaust:

Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen*

Geld anlegen und Hartz4

Wer einen Antrag auf Hartz4 stellt, muss sein gesamtes Vermögen offen legen. Die bis dato erwirtschafteten Erträge zur Altersvorsorge müssen aber nicht aufgelöst werden, wenn sie in einer Hartz4-sichere Anlageform liegen.

Leider gehören Aktienanlagen und fondsgebundene Rentenversicherung nicht dazu. Daher solltest du unbedingt einen gut gefüllten Notgroschen zur Absicherung vor dem Geld anlegen aufbauen und dann erst an die Börse gehen. Sonst müsstest du die Aktien wieder verkaufen, falls du Hartz4 beziehen willst und hast nichts mehr für deine private Altersvorsorge.

Du kannst natürlich auch auf Nummer Sicher gehen und in eine Hartz4-sichere Anlageform investieren. Nur leider sind diese Finanzprodukte kaum mit hohen Renditen gesegnet und es fallen in vielen Fällen Verwaltungskosten und Provisionen an, die deine Erträge auffressen.

Egal wofür du dich entscheidest, unterschreibe nichts, was du nicht verstehst.

Mein Fazit

Die eigene Altervorsorge ist zunächst ein mühseliges Thema. Hat man aber erst einmal damit angefangen, fällt eine riesige Last und Unsicherheit von den Schultern! So schmerzhaft die aktuelle Renten-Situation auch sein mag – nur durch Hinsehen, Strategie entwickeln und Gegensteuern kannst du das Ruder bis zum Rentenalter noch rumreißen.

„Ich will nicht in der Altersarmut landen“ – das ist meine stärkste Affirmation und sie treibt mich an beim Thema Geld anlegen! Mit dieser Power im Rücken möchte ich aufzeigen, dass es auch Alleinerziehenden möglich ist, eine private Altersvorsorge aufzubauen.

Mehr zu Anlagemöglichkeiten für die private Altersvorsorge findest du im Blogbeitrag „Richtige Altersvorsorge finden für Alleinerziehende„

Werde Teil der Community

Wenn du selbst gut alleinerziehend werden möchtest oder bereits schon bist, folge uns bei Instagram und Facebook und schließe dich einfach mit der großen Gemeinschaft zusammen auf die es jetzt ankommt. Denn wir werden immer mehr Alleinerziehende!

Instagram: @gutalleinerziehend

Facebook: @gutalleinerziehend

Komm in die Facebook Gruppe

Für Fragen zum Thema Geld anlegen und direkten Austausch mit vielen anderen Alleinerziehenden komm in eine oder beide geschlossene Facebook Gruppen:

Gut alleinerziehend Gruppe – Nur für Frauen

Gut alleinerziehend Mixed Gruppe – für Papas und Mamas

Hey Silke, das ist ein interessanter Artikel. Ich habe keine Kinder und bin somit auch nicht allein erziehend, aber mein Man und ich sind selbstständig. Da muss ich mich auch selbst um meine Rente kümmern. Da ich nicht viel von der gesetzlichen Rentenversicherung halte, muss ich auch selber vorsorgen und genau das ist meine Challenge 😉 … deshalb habe ich auch meinen Blog gestartet… und die Erfahrungen, die Du beschreibst ähneln meinen… mach weiter so !!! Liebe Grüße Kati

Liebe Kati, vielen Dank für deinen aufbauenden Kommentar. Es freut mich, dass dir mein Artikel gefällt. Die gesetzliche Rente wird ja mehr und mehr zum Tropfen auf den heißen Stein. Sie ist nicht mehr darauf ausgelegt, den kompletten Lebensabend zu finanzieren. Daher braucht jeder in Deutschland eine private Altersvorsorge. Das ist kein Nice-to-have mehr, sondern ein ganz großes Need! Alleinerziehende übersehen das gerne und auch manche Selbständigen, vor allem wenn sie nicht in die Rentenversicherung einzahlen müssen. Daher freue ich mich über unsere gemeinsame Challenge!

Viele Grüße, Silke