Schulden sind für viele Menschen ein großes Thema, denn bei vielen sieht es nicht rosig aus in der Haushaltskasse. Daher ist die Versuchung groß, sich per Kredit finanziell einen Puffer zu verschaffen. Andere tragen wiederum noch finanzielle Altlasten mit sich herum und kommen deshalb nicht auf einen grünen Zweig. Die derzeitige Inflation verschärft die Situation noch und so wird schnell ein weiterer Kredit benötigt, um den alten abzubezahlen. Dadurch wird das Problem aber nicht aus der Welt geschafft, sondern immer größer und schwerwiegender. Was also tun?

Einfach mal Schulden machen

Fast nichts erscheint so einfach in unserer heutigen Welt, wie das Schulden machen. In der Werbung, in Online-Shops, ja sogar in der Innenstadt findet man Läden, wo man ganz easy to go einen Kredit aufnehmen kann, um sich einen (Konsum-)Wunsch zu erfüllen.

Und selbst wenn man nicht auf diese vielen Möglichkeiten anspringt, dann kommen die Angebote per Brief ins Haus geflattert. Gepaart mit ein paar triggernden Textzeilen und glücklichen Menschen abgedruckt in einem Prospekt.

Da ich selbst jahrelang für einen großen Versandhandel die „Happy People“-Bilder für die ganz einfache Ratenzahlung oder die 0%-Finanzierung für die Werbemittel rausgesucht habe, weiß ich, auf was die Kunden – also du – anspringen.

Und so easy das Schulden machen auch sein mag, die Konditionen der Rückzahlung sind meist so kleingedruckt oder in unverständlichem Bürokratenstil geschrieben, dass man erst später merkt, wie un-easy es ist Schulden zu haben und diese wieder loszuwerden.

Welche Arten von Schulden gibt es?

Neben den erwähnten Konsum-Schulden, wozu auch die Ratenzahlung oder das „Jetzt kaufen und später zahlen“ gehören, gibt es auch noch die Schulden bei einer Bank in Form eines Hauskredits oder wenn du dein Konto überziehst (Disposchulden). Auch wenn du eine Kreditkarte benutzt, machst du Schulden. Denn eine Kreditkarte räumt dem Inhaber – wie der Name schon sagt – einen Kredit ein!

Wenn man es ganz genau nimmt, dann machst du mit jeder noch nicht bezahlten Rechnung Schulden oder wenn du dem Finanzamt noch Steuern schuldest.

Nach einer Trennung mit Kind werden unter anderem Unterhaltszahlungen fällig – auch das sind monatliche Schulden und werden Unterhaltsschulden genannt.

Neben diesen offiziellen Schulden gibt es noch die privaten Schulden, die du machst, wenn du dir bei jemandem Geld leihst. Hierauf werden aber meist keine Zinsen fällig und fallen daher in die Kategorie „Zinslose Darlehen“. Auch ein SCHUFA-Eintrag bleibt hier aus.

Wenn die Schulden zum Problem werden

Schulden zu haben ist an sich noch kein Problem. Teilweise kann es sogar von Vorteil sein, nicht schuldenfrei zu sein oder sich für berufliche oder private Investitionen mit Hinblick auf einen zu erwartenden Vermögenszuwachs verschuldet. Wichtig ist nur, dass die Schulden fristgerecht zurückgezahlt werden.

Wenn du allerdings zur Finanzierung des privaten Alltags auf einen Kredit angewiesen bist, dann ist das Einkommens- und Ausgabenverhältnis in einer ziemlichen Schieflage. Und solltest du nicht mit einem Geldsegen in absehbarer Zeit rechnen, dann ist hier die Gefahr der Überschuldung sehr groß.

Was bedeutet Überschuldung?

Man spricht von einer Überschuldung, wenn das Einkommen nicht mehr ausreicht, um alle Rechnungen, Kredite oder Raten zu bezahlen. Laut dem Schuldneratlas 2022 der Creditreform laufen 2023 durch die hohen Energiekosten und die Inflation 15,6 Millionen Menschen alleine in Deutschland Gefahr, sich zu überschulden. Bei der SCHUFA ist eine sehr anschauliche Umfrage zur Energiekrise mit Einkommen, Rücklagen und Konsumverhalten zu finden.

15,6 Millionen Menschen! – Das ist eine ganze Menge und betrifft somit 19 Prozent der deutschen Haushalte, also fast jeden 5. Haushalt.

Wie wird man Schulden wieder los?

Leider verläuft der Schuldenabbau oft nicht ganz so schnell und einfach, wie man sich das beim Schulden machen vielleicht vorgestellt hat. Denn jeder geliehene Euro will erstens zurückgezahlt werden und es kommen obendrein noch die Zinsen dazu (Ausnahme: Zinsloses Darlehen), so dass du im Endeffekt weit mehr zurückzahlen musst, als du dir geliehen hast.

Dadurch steht dir zukünftig pro Monat weniger Geld zur Verfügung und verschärft deine finanzielle Lage. Denn wenn dein Geld heute schon nicht reicht, wie soll es dann mit der Rückzahlung morgen ausreichen? Hier müssen also entweder die Einnahmen erhöht werden und/oder die Ausgaben gedeckelt. 5 effektive Spar-Tipps findest du hier.

Umdenken ist angesagt

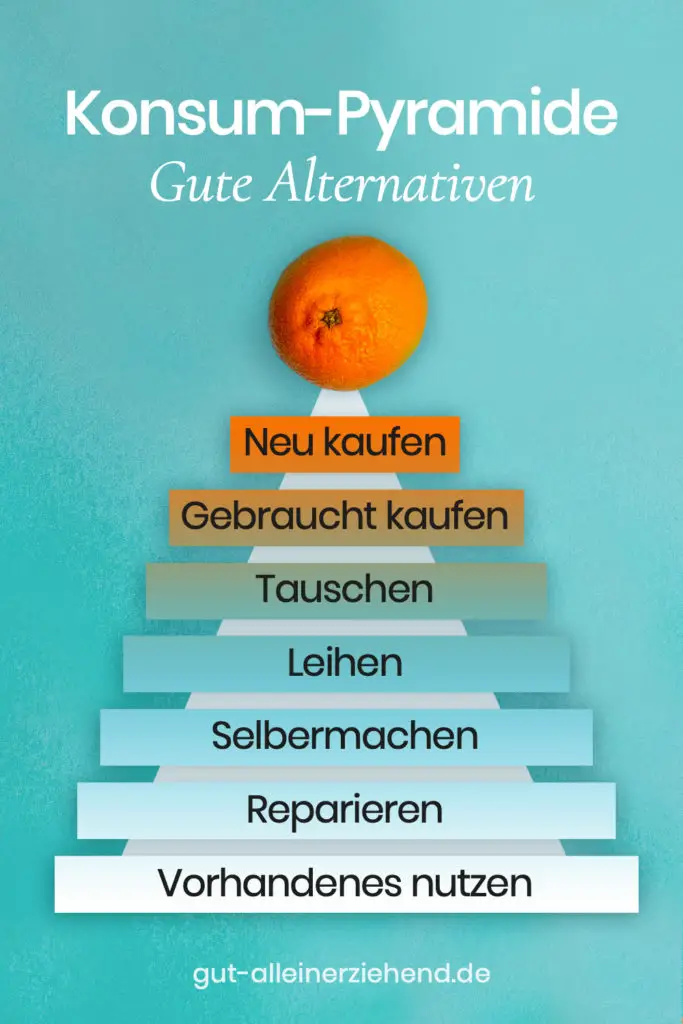

Ist dir schon mal aufgefallen, dass nur die Menschen auf diesem Planeten Geld zum Leben brauchen? Alle anderen Wesen, Tiere und Pflanzen nehmen sich einfach, was sie brauchen. Daher hinterfrage, wofür du momentan dein Geld ausgibst? Gäbe es hierfür vielleicht Alternativen?

Musst du dir wirklich ein bestimmtes Produkt kaufen oder könntest du es irgendwo leihen oder gegen einen anderen Gegenstand eintauschen? Meine grundlegenden Gedanken habe ich dir in den folgenden Tipps einmal zusammengestellt:

3 Tipps um Geld zu sparen

1. Kaufdiät

Wer täglich Geld ausgibt und so sehr ans Prinzip „Kaufen“ gewöhnt ist, für den lohnt es sich die Erfahrung zu machen, einen Tag oder eine Woche einfach mal NICHTS zu kaufen. Dadurch kann ein zu stark ausgeprägtes Konsumverhalten hinterfragt und kreativ nach Alternativen geschaut werden: „Brauche ich das wirklich und wenn ja warum?“ Welches Bedürfnis soll mit dem Kauf befriedigt werden?

2. Lebensmittelretter werden

Wer meint, dass das Kaufen von Lebensmittel alternativlos ist, der darf sich über Organisationen wie Foodsharing oder Toogoodtogo informieren, wie viele Lebensmittel täglich einfach weggeschmissen werden. Hier werden dir viele Alternativen zum täglichen (immer teurer werdenden!) Lebensmitteleinkauf geboten: Es darf kostenfrei getauscht, gerettet und verteilt werden.

Und selbst wenn du kein Lebensmittelretter werden möchtest, gibt es in vielen Städten dank dieser Organisationen Verteiler-Standorte, wo du dir einfach gerettete Lebensmittel abholen kannst.

3. Kleider tauschen statt kaufen

Bei einem Blick in deinen Kleiderschrank findest du bestimmt so einige Klamotten, die du nicht anziehst. Wenn dort noch guterhaltene Stücke dabei sind, dann gehe damit zu einem Kleidertausch-Treffen und tausche sie einfach gegen neue Lieblingsteile ein.

Sollte es keinen Kleidertausch-Treff in deiner Nähe geben, dann organisiere so eine Möglichkeit einfach selbst. Ein paar Tische unter freiem Himmel reichen schon aus. Das lässt sich übrigens auch sehr gut mit Schuhen, Accessoires oder Kinderbekleidung machen.

Experten-Tipp zum Schuldenabbau

50/50-Regel von Bodo Schäfer

Bodo Schäfer ist ein Finanzexperte, der einen ganz spannenden Tipp zum Schuldenabbau hat. Er rät dazu, nicht das gesamte Geld, dass du monatlich zur Schuldentilgung aufbringen könntest, auch dafür zu nutzen. Wenn du nur 50% für die Schulden verwendest, kannst du die andere Hälfte sparen und dir dadurch heute schon einen Notgroschen aufbauen.

Mit dieser 50/50 Regel baust du Schulden monatlich ab und gleichzeitig Geld für dich auf. Dadurch bist du nach Ablauf der Schuldentilgung dann direkt im Plus und nicht erst bei Null. Das Ganze funktioniert allerdings nur, wenn du nicht schon auf einen fixen Betrag im Monat, durch einen Gerichtsvollzieher beispielsweise, festgelegt wurdest.

Den Ausgaben auf die Spur kommen

Abschließend möchte ich dir noch mit auf den Weg geben, das du deine finanzielle Lage am besten einschätzen kannst, wenn du ein Haushaltsbuch führst. Denn wer Geld ausgibt, wenn welches im Portemonnaie ist, der kommt bei jährlichen Zahlungen oder plötzlichen großen Reparaturen oder Neuanschaffungen sehr schnell ins Straucheln.

Mit Hilfe eines Haushaltsbuchs lassen sich Sparpotentiale erkennen, Budgets für Unvorhergesehenes einrichten und Jahresbeträge auf die einzelnen Monate verteilen. So siehst du dann wirklich, wie es um dein Geld steht.

Rechtzeitig professionelle Hilfe suchen

Diese ganzen Tipps und Ideen funktioniert allerdings nur, wenn du noch Spielraum hast und es schaffst finanziell umzudenken. Solltest du merken, dass du deiner Schulden-Lage nicht mehr gewachsen bist, dann wende dich frühzeitig an eine professionelle Schuldnerberatung. Dadurch kann rechtzeitig gegengesteuert werden und ein Privatinsolvenz oder Zwangsvollstreckung vermieden werden.

Du bist bei einer Schuldnerberatung gut aufgehoben, wenn…

… du dich über die Möglichkeiten des Schuldenabbaus informieren möchtest.

… dir die Rechnungen allmählich über den Kopf wachsen.

… du den Überblick über die Schulden verloren hast.

… die Schulden zu hoch sind für deine aktuelle Finanzlage.

… du einen Mahn- oder Vollstreckungsbescheid in einem gelben Briefumschlag erhalten hast.

Eine Übersicht über Schuldnerberatungs-Stellen nach Bundesländern gegliedert, findest du hier.

Werde Teil der Community

Wenn du selbst gut alleinerziehend werden möchtest oder bereits schon bist, folge uns bei Instagram und Facebook und schließe dich einfach zusammen mit der großen Gemeinschaft auf die es jetzt ankommt. Denn wir werden immer mehr Alleinerziehende!

Instagram: @gutalleinerziehend

Facebook: @gutalleinerziehend

Komm in die Facebook Gruppe

Wenn du dich mit anderen über Finanzen, Schulden bzw. Schuldenabbau oder zusätzliche Möglichkeiten Geld zu verdienen bzw. zu sparen austauschen möchtest, dann komm in diese geschlossenen Facebook Gruppen:

Gut alleinerziehend Gruppe – Nur für Frauen

Gut alleinerziehend Mixed Gruppe – für Papas und Mamas

0 Kommentare zu “Was tun bei Schulden?”